Taux d’usure : définition, calcul et utilité

9 min de lecture | Finances

- Le taux d’usure est le taux maximal que les établissements de crédit sont autorisés à appliquer lorsqu’ils accordent un prêt.

- Il est défini et réglementé par la Banque de France pour protéger les emprunteurs contre les pratiques de prêt abusives.

- Le taux d’usure est calculé trimestriellement par la Banque de France et mis à jour directement sur son site officiel.

- Les établissements de crédit qui dépassent les limites fixées par la réglementation du taux d’usure peuvent faire l’objet de sanctions.

Qu’est ce que le taux d’usure

Le taux d’usure est un indicateur clé qui régule les taux d'intérêt pratiqués par les établissements financiers en France. Il représente le taux maximal que les prêteurs sont autorisés à appliquer lorsqu'ils accordent un prêt.

Il est défini et réglementé par la Banque de France pour protéger les emprunteurs contre les pratiques de prêt abusives, les taux d'intérêt excessifs et les situations d'endettement incontrôlables.

A quoi sert le taux d’usure

Le taux d’usure a 3 utilités principales :

Protection des consommateurs : Il protège les emprunteurs contre les taux d’intérêt excessifs qui pourraient les conduire à une situation d'endettement difficilement controlable.

Régulation du marché du crédit : Il assure une certaine équité sur le marché du crédit en évitant que les prêteurs ne fixent des taux d’intérêt excessivement élevés.

Prévention du surendettement : En limitant les taux d’intérêt, le taux d’usure aide à prévenir les situations de surendettement.

Comment est calculé le taux d’usure

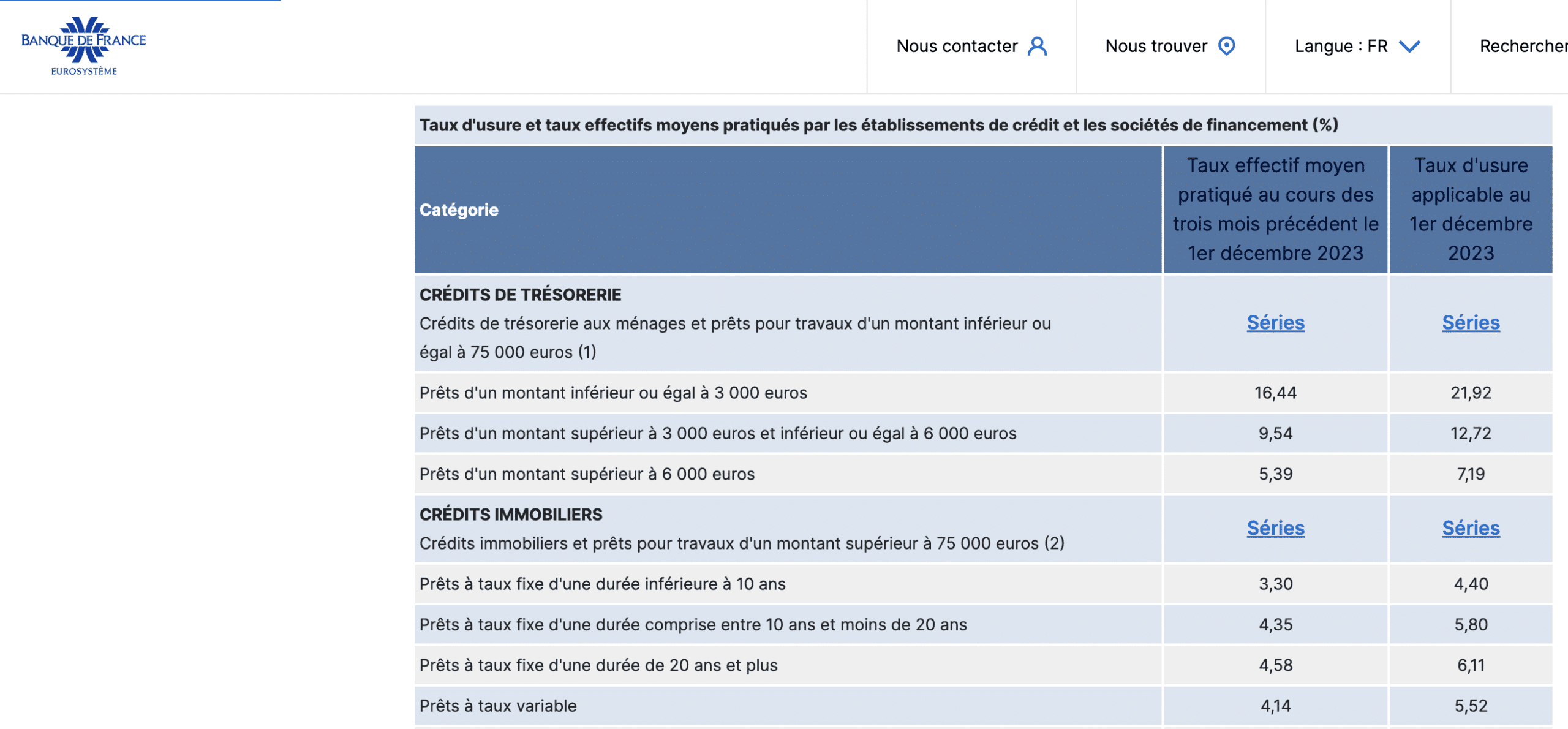

Le taux d’usure est calculé trimestriellement par la Banque de France (organisme responsable de la régulation financière).

Il est basé sur la moyenne des taux effectifs moyens pratiqués par les établissements de crédit au cours du trimestre précédent, majorée d’un tiers.

La formule précise de calcul du taux d’usure est définie par la Banque de France et les taux son mis à jour sur son site officiel.

Il est important de noter que le taux d’usure varie en fonction du type de prêt (immobilier, à la consommation, professionnel, etc.) et de la durée de remboursement.

L’impact du taux d’usure sur les emprunteurs

Le taux d’usure sert de rempart contre les pratiques abusives des prêteurs en fixant des limites légales aux taux d’intérêt. Si le taux d’intérêt d’un prêt dépasse le taux d’usure applicable, le prêteur peut être sujet à des sanctions pénales.

Cela assure une protection aux emprunteurs en garantissant des conditions de prêt équitables et raisonnables.

Taux d’usure et TAEG

Le Taux Annuel Effectif Global (TAEG) et le taux d’usure sont deux concepts financiers distincts mais interconnectés.

Taux Annuel Effectif Global (TAEG) : Le TAEG est un indicateur qui permet de comparer le coût total d’un prêt. Il comprend non seulement le taux d’intérêt nominal, mais aussi tous les frais annexes tels que les frais de dossier, les frais de garantie, etc. Le TAEG donne donc une image plus complète du coût réel d’un prêt pour l’emprunteur.

Taux d’usure : Le taux d’usure, en revanche, est le taux d’intérêt maximal qu’un prêteur peut légalement facturer lorsqu’il accorde un prêt. Il est défini et réglementé par la Banque de France pour protéger les emprunteurs contre les pratiques de prêt potentiellement excessives. Si le TAEG d’un prêt dépasse le taux d’usure applicable, le prêteur peut être sujet à des sanctions pénales.

En résumé, le TAEG est utilisé pour comparer le coût total des prêts, tandis que le taux d’usure est utilisé pour limiter les taux d’intérêt que les prêteurs peuvent facturer. Les deux sont importants pour assurer la transparence et l’équité sur le marché du crédit.

La règlementation du taux d’usure

La réglementation du taux d'usure est un ensemble de règles fixé par la Banque de France pour encadrer les taux d'intérêt que les organismes de crédit peuvent appliquer lorsqu'ils accordent des prêts.

L'objectif principal est de protéger les emprunteurs contre des taux excessifs qui pourraient les placer dans des situations financières difficiles.

Qui établit ces règles

La Banque de France est l'organisme responsable de l'établissement et de la surveillance de la réglementation du taux d'usure en France.

Elle utilise des données du marché financier pour calculer et ajuster régulièrement les limites légales des taux d'intérêt.

Comment fonctionne la réglementation

La réglementation fixe des plafonds spécifiques pour les taux d'intérêt en fonction du type de prêt (immobilier, consommation) et de la durée de remboursement.

Ces plafonds sont basés sur la moyenne des taux annuels effectifs globaux (TAEG) pratiqués par les prêteurs au cours du trimestre précédent.

Conséquences du non-respect

Les établissements de crédit qui dépassent les limites fixées par la réglementation du taux d'usure peuvent faire l'objet de sanctions.

Celles-ci peuvent inclure des amendes financières, des restrictions d'activité, voire des poursuites judiciaires. Il est donc dans l'intérêt des prêteurs de respecter scrupuleusement ces règles.

Limites différentes pour chaque type de prêt

Chaque type de prêt a des caractéristiques différentes, et les emprunteurs peuvent être exposés à des risques variables.

Afin de prendre en compte ces différences, la réglementation établit des plafonds spécifiques pour chaque catégorie de prêt, assurant ainsi une protection adaptée aux besoins particuliers de chaque emprunteur.

Comment vérifier si un prêt respecte le taux d'usure

Pour vous assurer qu'un prêt respecte la réglementation, vous pouvez consulter les taux d'usure en vigueur sur le site officiel de la Banque de France.

Les organismes de crédit sont également tenus de vous informer clairement sur le taux d'intérêt applicable à votre prêt afin que vous puissiez vérifier sa conformité.

FAQ sur taux d’usure

Frequently Asked Questions

Y a-t-il des différences entre les taux d'usure pour les prêts immobiliers et les prêts à la consommation ?

Oui, le taux d'usure varie en fonction du type de prêt. Il existe des taux d'usure spécifiques pour les prêts immobiliers et les prêts à la consommation.

Comment puis-je vérifier le taux d'usure actuel ?

Vous pouvez consulter le site officiel de la Banque de France ou d'autres sources financières fiables pour obtenir les taux d'usure actuels.

Y a-t-il des conséquences en cas de non-respect du taux d'usure ?

Oui, le non-respect du taux d'usure par les établissements de crédit peut entraîner des sanctions pour les prêteurs, y compris des amendes et des restrictions d'activité.

Qui est concerné par le taux d’usure ?

Le taux d’usure concerne tous les crédits aux particuliers. Ce n’est pas le cas pour les professionnels.

Historique du taux d’usure 2024

Voici l'historique du taux d'usure en 2024 :

| Trimestre | Taux d’usure applicable |

|---|---|

| Trimestre 1 2024 | Prêts à taux fixe d'une durée inférieure à 10 ans : 4,2%, Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans : 5,0%, Prêts à taux fixe d'une durée de 20 ans et plus : 5,3%, Prêts à taux variable : 5,0% |

| Trimestre 2 2024 | Prêts à taux fixe d'une durée inférieure à 10 ans : 4,1%, Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans : 4,9%, Prêts à taux fixe d'une durée de 20 ans et plus : 5,2%, Prêts à taux variable : 4,9% |

| Trimestre 3 2024 | Prêts à taux fixe d'une durée inférieure à 10 ans : 4,3%, Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans : 5,1%, Prêts à taux fixe d'une durée de 20 ans et plus : 5,4%, Prêts à taux variable : 5,1% |

| Trimestre 4 2024 | Prêts à taux fixe d'une durée inférieure à 10 ans : 4,4%, Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans : 5,2%, Prêts à taux fixe d'une durée de 20 ans et plus : 5,5%, Prêts à taux variable : 5,2% |

Notre Engagement envers la Transparence

Chez Financera.fr, nous nous engageons à vous aider dans la gestion de vos finances. Tout notre contenu respecte notre Charte éditoriale. Nous sommes transparents sur notre façon d'évaluer les produits et services dans notre Processus d'Évaluation et sur notre façon de générer des revenus dans notre Mention Commerciale.

Commentaires

Non connecté